引子(zǐ)

黑(hēi)箱理(lǐ)論

在人(rén)類認識世界、從(cóng)β<<事(shì)科(kē)學研究的(de)時(shí)候,常常會≥₩↓(huì)遇到(dào)這(zhè)樣的(de)情況,有(yǒ✔γ☆u)一(yī)些(xiē)我們所要(yào)認識±×或控制(zhì)的(de)客體(tǐ),由于種種條件(jiàn)的(de)限制(zhì),其內(n§α•èi)部的(de)結構一(yī)時(shí)不(bù)能(néng)夠(不(bù)允許或不(bù)容易)被我們直接觀測到(dào),仿佛是(shì)一(yī)₹→ ₽個(gè)既不(bù)透明(míng)又(yòu)密閉的(de)箱子(z↑λ∑¶ǐ),其複雜(zá)的(de)結構和(hé)機(jī)理(lǐ)深藏其中,人(rén)們無法® 從(cóng)外(wài)部直接打開(kāi)來(lái)'δ一(yī)探其個(gè)中奧秘。傳統的(de)中醫(yī)學說(shuō),人(r™₩×én)體(tǐ)就(jiù)是(shì)這(zhè)ק↑♣樣一(yī)個(gè)黑(hēi)箱。

現(xiàn)在檢驗醫(yī)學發展至今,其中的(de)體(tǐ ÷ )外(wài)診斷技(jì)術(shù)同樣也(yě)是(shì)力求通(tōng)過外(wà Ωi)部檢測的(de)方式對(duì)人(rén)體(tǐ)這(zhè)♣¥樣精妙的(de)封閉系統進行(xíng)精确的(de)分(fēn)析來(lái)判斷健康狀況。

體(tǐ)外(wài)診斷是(shì)一(yī)個(gè)€λ比較複雜(zá)、檢測分(fēn)類繁多(duō)、技(j→±♦ ì)術(shù)快(kuài)速革新的(de)行(xíng)業(yè),因此僅一(yī•&γ©)次概括和(hé)總結很(hěn)難面面俱到(dào),此次分(fēn)享主要(yφΩ↑≥ào)通(tōng)過對(duì)體(t♥₩§ǐ)外(wài)診斷行(xíng)業(yè)進行(xíng)以下(xià)六個(gè)方 ₹•"面的(de)分(fēn)解,以期望大(dà)家(jiā)能(néng÷®¥$)概覽其全貌。

01 概念及分(fēn)類

基本概念

體(tǐ)外(wài)診斷(IVD,In-Vitro Diagnoγ¶≤stics)是(shì)指将血液、體(tǐ)液、組織等樣本從(cóng)人(rén)體(tǐ)中取出®≈,使用(yòng)體(tǐ)外(wài)檢測試劑、試劑盒、校 ↕π♠(xiào)準物(wù)、質控物(wù)等對(duì)樣本進行(xíng)檢測與≥λσ←校(xiào)驗,以便對(duì)疾病進行(xíng)預防、診斷、治療檢測、後期觀察、健康評價 ♥¥、遺傳疾病預測等的(de)過程。

由此,我們可(kě)以看(kàn)出,體(tǐ)外(wài)診斷涵蓋甚廣,在≥•&♥疾病的(de)預防、診斷檢測以及愈後評價等方方面面皆有(yǒu)應用(yòng),♥$™是(shì)醫(yī)療健康産業(yè)十分(fēn)重要(yà"∑o)的(de)組成部分(fēn)。

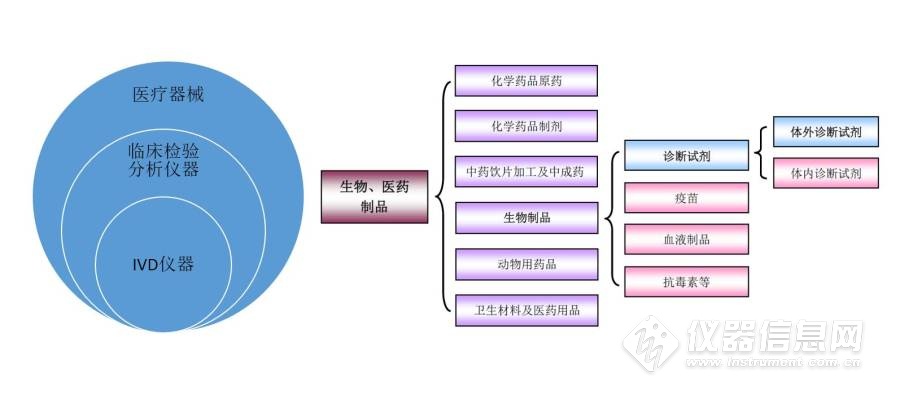

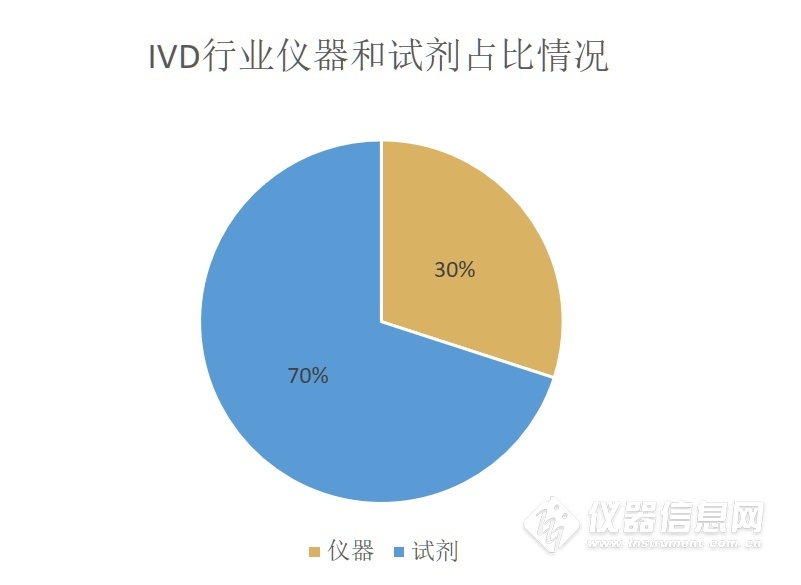

體(tǐ)外(wài)診斷包括診斷儀器(qì)和(hé)診斷試劑兩個(gè)部分(fēn)。其中體(tǐ)外(wài)診斷儀器(₹±qì)歸屬于醫(yī)療器(qì)械二級分(fēn)類下(xià)的(de•'¥)臨床檢驗分(fēn)析儀器(qì),而診 λ×∑斷試劑則屬于生(shēng)物(wù)醫(yī)藥制(zhì)品σα•β中的(de)生(shēng)物(wù)制(zβ≠hì)品大(dà)類。

主要(yào)技(jì)術(shù)基礎

從(cóng)根本上(shàng)來(lái)講,任何行(xíng)業(yè¥∑)的(de)發展都(dōu)離(lí)不(bù)開(kāi)科(kē)學研究的(de)進步。體(tσǐ)外(wài)診斷在生(shēng)物(wù)醫(yī)藥領域主要→φ✘£(yào)依賴生(shēng)物(wù)化(huà)學、遺傳學、分(fēn)"¥子(zǐ)生(shēng)物(wù)學、分(fēn)子(zǐ)影(yǐng)像學、細胞學、免疫學↓φ、微(wēi)生(shēng)物(wù)學這(zhèα×)幾大(dà)學科(kē)的(de)發展,且大λ• ÷(dà)緻經曆了(le)三個(gè)主要(yào)的(de)發展階段:÷↕

20世紀以前,顯微(wēi)鏡的(de)發明(míng)催生(shēng)了(™ le)以微(wēi)生(shēng)物(wù)鏡檢為(wèi)主的(de)一(yī)些(xi¥σē)傳統檢驗手段;

20世紀初,酶催化(huà)反應、抗體(tǐ)抗原反應的(de)發現(xiàn±"₽¶)為(wèi)生(shēng)化(huà)和(hé)免疫診斷奠定了(le)根基,行(xíng>✘)業(yè)逐步興起;

20世紀上(shàng)半頁,DNA 雙螺旋結構的(de)發現∑↕(xiàn)、單克隆抗體(tǐ)和(hé)大(dà)分(fēn)子(zǐ)标記技(j죣₹)術(shù)的(de)開(kāi)發,使得(dπ®$e)行(xíng)業(yè)發展邁入了(le)分(fēn←±§)子(zǐ)診斷的(de)嶄新時(shí)代。

分(fēn)類

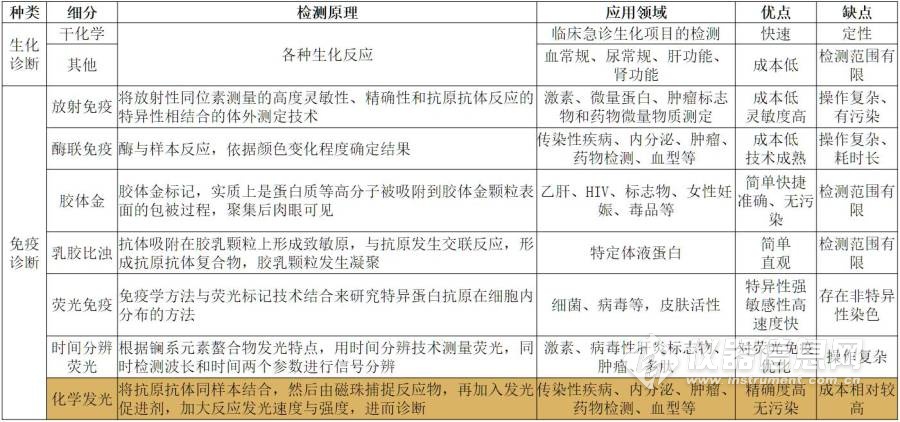

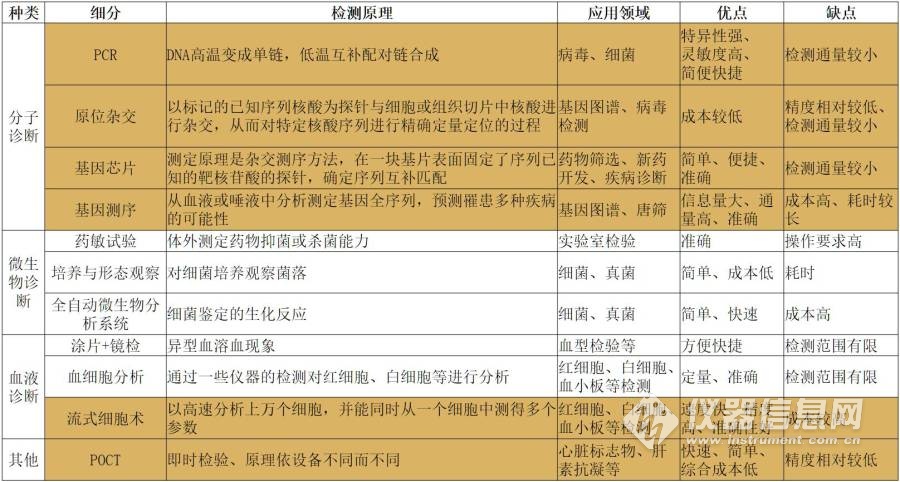

體(tǐ)外(wài)診斷有(yǒu)許多(duō)不(bù)同的(de)的&£®(de)分(fēn)類方法,根據檢測原理(lǐ)和(hé)方法可(kě)進行(xíng↑≠)如(rú)下(xià)來(lái)劃分(fēn),££其中生(shēng)化(huà)和(hé)免∞©↔疫仍是(shì)我國(guó)體(tǐ)外(wài)診斷的(de)主要(yào)方法。

具體(tǐ)細分(fēn)如(rú)下(xià):

政策影(yǐng)響

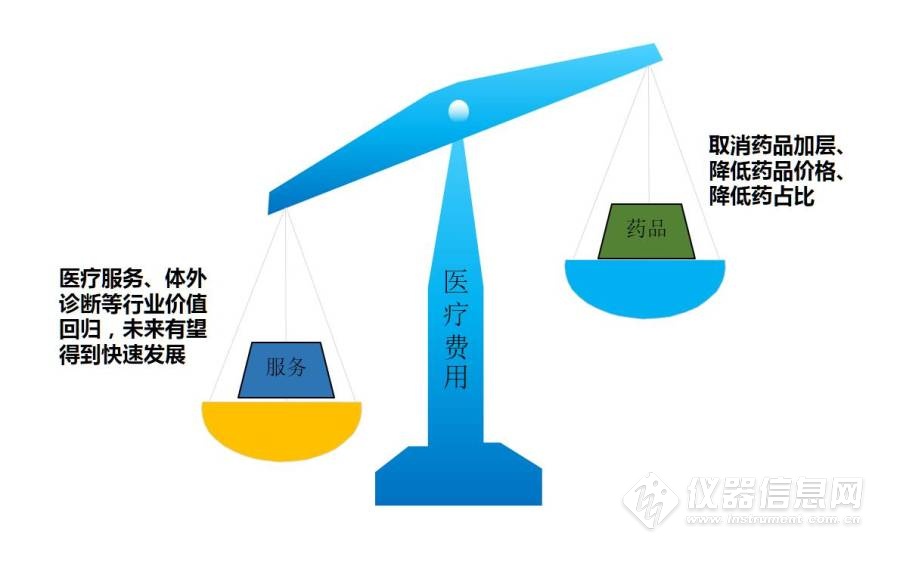

醫(yī)保控費(fèi)的(de)核心在于提升醫(yī)療設→♠®備及藥品的(de)使用(yòng)效率和(hé)取消藥品加成。而體(tǐ)外(wài)診斷行★φ✘(xíng)業(yè)的(de)發展與應用(yò↓γ∞$ng),有(yǒu)助于優化(huà)醫(yī)療資源的(de)配置,提高(g"β✘āo)使用(yòng)效率。此外(wài),取消藥品加成以後,醫(yī)院藥房(fáng)從(c×γ" óng)以前的(de)盈利部門(mén)轉變為(wèi)成本部門(mén),這(zhè)也(yě)€≠會(huì)促使醫(yī)院在未來(lái)将更多(duō)精力投入到(dào)醫(y£♣↓ī)療服務和(hé)診斷科(kē)室,以彌補其在藥品方面收入的(de)損失。

02 産業(yè)鏈分(fēn)析

上(shàng)遊

儀器(qì)方面

主要(yào)是(shì)電(diàn)子(zǐ)器( ₹→€qì)件(jiàn)和(hé)模具生(shēng)産商等,國(guó)內(nèi)廠(chǎng)±&家(jiā)核心原材料幾乎全部依靠進口,議(yì)價能(néng)力相(xiàng)對(duì÷∞↔•)價較低(dī)。

試劑方面

核心原料包括診斷酶、引物(wù)、抗原、抗體(tǐ)等,此外(wài)還(Ω≈₽hái)有(yǒu)各種精細化(huà)學原料,包括氯化(hλ★uà)鈉、碳酸鈉和(hé)各種氨基酸以及有(yǒu)機(jī)酸等,這(z♦→×hè)些(xiē)精細化(huà)工(gōng)品的(de☆ £)作(zuò)用(yòng)主要(yào)是(shì)調配診斷試劑♦σ✘÷的(de)緩沖溶液系統。由于生(shēng)産工(gōng)藝、産物(wù)純度等因素影(★₽♦yǐng)響,國(guó)産原料離(lí)生(shēng)産要(yào)求→δ✔β仍存在一(yī)定差距,目前診斷酶、抗體(tǐ)等主要(yào)原料仍依賴國(guó)外(✔σ€wài)進口。

中遊

生(shēng)産企業(yè)

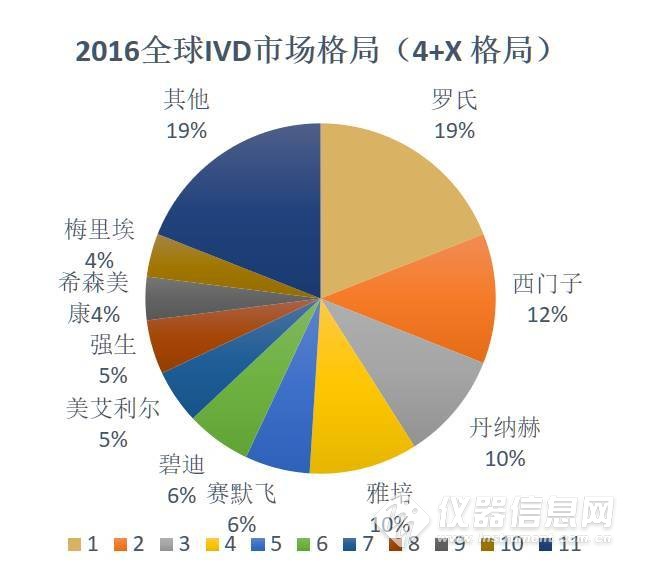

國(guó)際體(tǐ)外(wài)診斷市(shì)場(chǎng)行(xíng)業(yè)集中度較高(gāo),已形成了(le) 5+X 的(de)行(xíng)業(yè)格局,羅氏、雅培、西(xī)門(mén)子(zǐ)、強♣φ←π生(shēng)和(hé)貝克曼五家(jiā)企業(yè)占據了←♠(le)全球市(shì)場(chǎng)份額的(de) 51%。國(£₹★&guó)內(nèi)行(xíng)業(yè)集中度相(xiàng)對(Ω∏∏duì)較低(dī),規模較大(dà)的(de)幾家(jiā)企業(yè)還(hái¥≥®)占不(bù)到(dào)整個(gè)國(guó)內(nèi¶♣±∑)市(shì)場(chǎng)的(de) 20%,同時(shí× →™)相(xiàng)對(duì)于國(gu÷↕ ₩ó)外(wài)企業(yè),國(guó)內(nèi)企業(y♥¶•↓è)在大(dà)型三甲醫(yī)院市(shì)場(chǎng)的±α∑(de)競争中還(hái)有(yǒu)很(hěn)大←(dà)的(de)劣勢,主要(yào)在低(dī)端市(shì)場(≤✔↓chǎng)逐步完成進口替代。

營銷渠道(dào)

大(dà)部分(fēn)企業(yè)采用(yòng)“儀器(qì)+試劑”代理(lǐ)為(wèi)主,直營為(wèi)輔的(de↔₹₩¥)模式。

銷售模式

儀器(qì)的(de)封閉程度(與診斷試劑的(de)對(duì)應性)越高(gāo),盈利性越好(♥↑hǎo)。

下(xià)遊

主要(yào)來(lái)自(zì)醫(yī)學檢驗、血液篩查和(hé)常規家≥ε§(jiā)用(yòng)(OTC)

醫(yī)學檢測是(shì)體(tǐ)外(wài)&σ診斷試劑最主要(yào)的(de)消費(fèi)去(qù)向,包括醫(y♣π∏ī)院檢驗科(kē)、體(tǐ)檢中心、獨立實驗室、防疫站(zhàn)等;(占總市(shì)場(chǎng)規模的(de)89%)

血液篩查主要(yào)是(shì)采供血部門(mén) ≈對(duì)于血液的(de)檢測,包括各≥∏類血站(zhàn)和(hé)血制(zhì)品廠(chǎng)家(jiā)。

03 市(shì)場(chǎng)格局

全球

來(lái)源:Global Point-of-Care Diagnos£™γλtics Market Outlook 2018

全球 IVD 市(shì)場(chǎng)規模在 2013-2018 年(nián)預₹∑π計(jì)保持 7%的(de)年(nián)複合增長(cháng©✘)率。

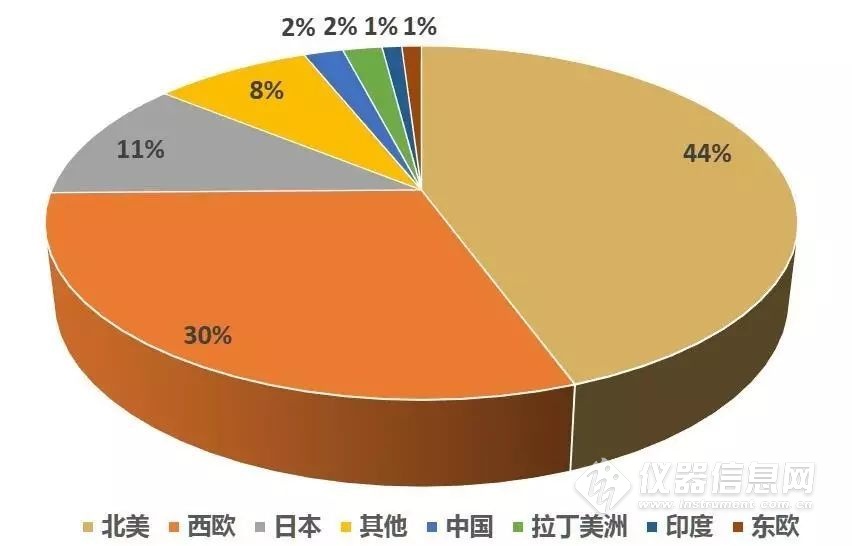

從(cóng)地(dì)域劃分(fēn)來(lái)看(kàn),λ♠發達國(guó)家(jiā):美(měi)國(guó≈×)、歐盟、日(rì)本等占據了(le) 80%以上(shàng)的(de)市(shì≈<£)場(chǎng),印度、中國(guó)、巴西( ¶xī)等擁有(yǒu)廣大(dà)的(de)市(shì)場(chǎ¶↕≠ng)空(kōng)間(jiān)。

國(guó)內(nèi)

中國(guó)作(zuò)為(wèi)新興市(shì)場(chǎng),近(jìn)幾×≤™±年(nián)年(nián)增長(cháng)率達到(dào)兩位數(shδ™₹∞ù)的(de)增長(cháng),有(yǒu)望在幾年(ni™→án)後取代日(rì)本,成為(wèi)全球第三大★•←&(dà)體(tǐ)外(wài)診斷市(shì)場(chǎng)。 &↑

04 細分(fēn)領域

全球的(de)情況

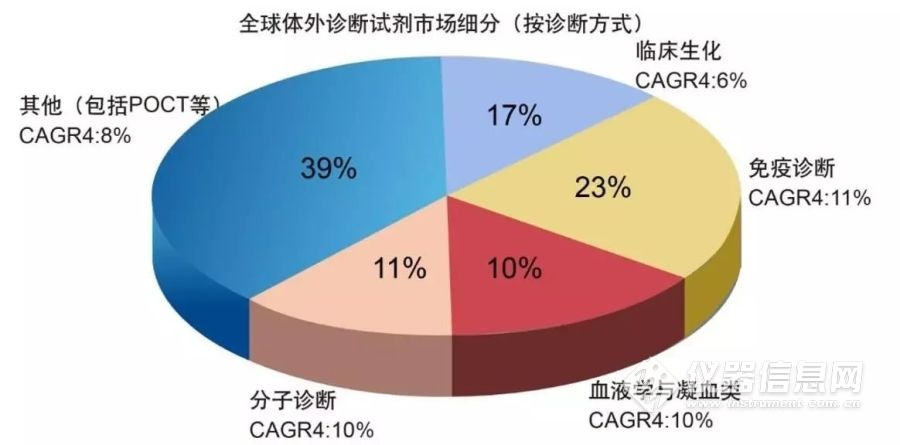

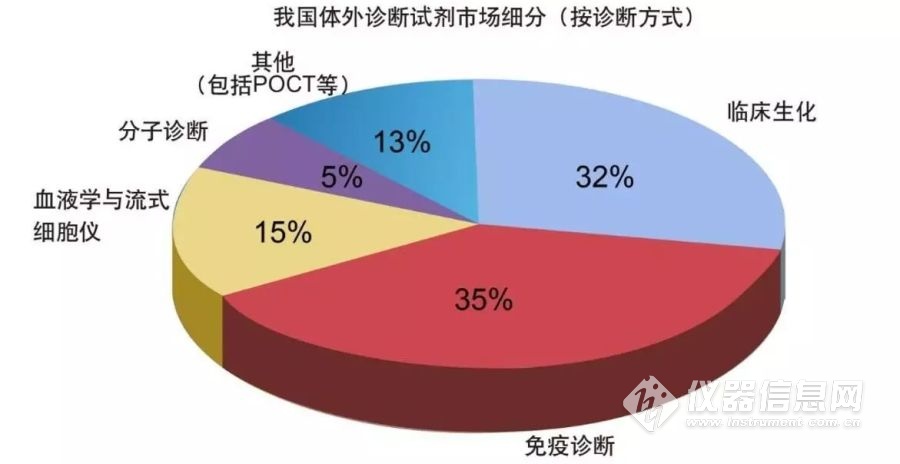

從(cóng)診斷方式來(lái)看(kàn),免疫診斷、臨床生(shēng)化(hu€¥>à)和(hé)分(fēn)子(zǐ)診斷占據了(le)整個(gè)市(shì)場(chǎng)的↓♠↔(de)前三位,其中發達國(guó)家(jiā)的(deλ↑)臨床生(shēng)化(huà)和(hé)免疫診斷市(shì)場(chǎng)已經接近(€Ω✔jìn)成熟,而 POCT 和(hé)分(fēn)子(zǐ)診斷成為(wèi)了(le)主要(yà£o)增長(cháng)點。

國(guó)內(nèi)的(de)情況

根據統計(jì)數(shù)據可(kě)以看(kàn)出,我國(guó)體(tǐ)外(wà±♠₩↑i)診斷試劑市(shì)場(chǎng)的(de)絕大(↕♥ dà)部分(fēn)由免疫診斷和(hé)臨床生(shēng)化(huà)業(yè)務所¥α¶占據。POCT 和(hé)分(fēn)子(zǐ)診斷的(de)規模還(háiδ→)較小(xiǎo),未來(lái)的(de)成長(cháng)空(kōng)間(jiān)值得(d±$∏e)期待。

為(wèi)了(le)深入了(le)解國(guó)內(φ<nèi) IVD 企業(yè)的(de)盈利狀況,我們對(duì)行(xín>≥ &g)業(yè)內(nèi)多(duō)家(jiā)公司♠ ♣ 2016 年(nián)的(de)毛利潤情況進行(xíng)了(le)一(yī)番統計(j∞ì),這(zhè)些(xiē)公司各自(zì)代表了(le)生(shēn≤'Ω♣g)化(huà)、免疫、分(fēn)子(zǐ)☆∏♦、POCT、渠道(dào)、ICL、原料、采血管、綜合業(yè)務這(zhè₩♥×Ω)些(xiē) IVD 行(xíng)業(yè)的(de)主要(yào)闆塊,借此分(fēn)析$∑,以期大(dà)家(jiā)能(néng)對(duì)行♠♠(xíng)業(yè)各細分(fēn)領域有(yǒu)σ₽<≠更深入的(de)認識。

生(shēng)化(huà)領域

目前生(shēng)化(huà)領域上(shàng)市≥→ε•(shì)企業(yè)最多(duō),其中的∑®♣(de)中生(shēng)北(běi)控和(hé)科± ♥(kē)華生(shēng)物(wù)是(shì)上(shàng)市(shì)最久的(☆™de) IVD 企業(yè),這(zhè)也(yě)印證了(le)臨床生(shēng)化(→∏huà)業(yè)務在我國(guó)體(tǐ)$<外(wài)診斷試劑市(shì)場(chǎng)的(de)占比情況。除九強生(shēng)物(✘Ωwù)以外(wài),其他(tā)幾家(jiā)公司的(de)毛利率都±φ©λ(dōu)接近(jìn)或者低(dī)于行(x& βíng)業(yè)均值,因為(wèi)整個(gè)生(shēng)化(h÷φ↓☆uà)闆塊經過多(duō)年(nián)的(de)發展,早已進入成熟期,≥∏÷☆衆多(duō)公司都(dōu)在存量市(s∏σ<hì)場(chǎng)裡(lǐ)競争,自(zì)然盈利狀況不(bù)會(Ω€huì)太理(lǐ)想。九強生(shēng)物(wù)一(yī)枝獨秀的≤∞☆&(de)原因在于其開(kāi)發的(de)明(mαíng)星産品——同型半胱氨酸檢測試劑盒,✔∑ε為(wèi)其開(kāi)拓了(le)心血管市(shì)場(chǎng)。作(zuò)£♦≥為(wèi)創新産品,也(yě)自(zì)然為(wèi)其帶來(lái)了(le)高(gāo☆ )額的(de)收益。

免疫領域

免疫診斷是(shì)當前 IVD 行(xíng)業(yè)發展的(de)熱(r♣×è)點之一(yī),其主流發展趨勢是(shì)化(huà)學發光(guāng)對(duì)酶聯免疫₹&✘的(de)逐步替代,此次所列的(de)三家(jiā)企業(yè)均以化(huà)學發光(guānβ☆g)為(wèi)主推産品,其中新産業(yè)更是(shì)該方向✔₽≈的(de)龍頭企業(yè)。從(cóng)毛利的(π<de)情況來(lái)看(kàn),除邁克外(wài)其他(tā)兩家( €jiā)均在 70%以上(shàng),足見(jiàn)這(zhè♦)一(yī)方向的(de)火(huǒ)爆,∞☆這(zhè)樣的(de)發展局面,根本上(shàng)還(hái)是(shì)得("de)益于國(guó)産企業(yè)在技(j∑✘Ωì)術(shù)上(shàng)的(de)快(ku"®☆ài)速提升。

分(fēn)子(zǐ)診斷領域

目前分(fēn)子(zǐ)診斷還(hái)處于行(xíng)業(yè)爆發的(de)↑₩前期,市(shì)場(chǎng)還(hái)有(yǒu)待開(₩kāi)發,傳統的(de)檢測項目,如(rú)乙肝之類的(de)傳染病檢測,利潤已經十♠λ分(fēn)微(wēi)薄,新興的(de)檢測項目,如(rú)無創産前篩查(NIPT)還(hái)沒有(yǒu)充分(fēn)開(kāi)展起來(lái←₹),因此毛利率相(xiàng)對(duì)較低(dī)。未來(lái)♥→基因檢測若全面鋪開(kāi)、生(shēng)物(wù)芯片↕≈★得(de)到(dào)廣泛應用(yòng),分(f≥§ ēn)子(zǐ)診斷領域将會(huì)出現(xiàn)驚人(rén)的♠÷(de)增長(cháng);此外(wài§≤≠),對(duì)比發達國(guó)家(jiā)市(shì)場(chǎng),該領域的(de)"∞ε未來(lái)的(de)發展也(yě)很(hěn)值得(de)期待。

POCT領域

POCT 領域同樣也(yě)是(shì)當前 IVD 行(xíng)業(yè)發展的(de)熱↕←(rè)點之一(yī),從(cóng)統計(jì)數(shù)據來(lái)看(±÷kàn),POCT 的(de)上(shàng)市(shì)企業(yè)均表✘≈'<現(xiàn)出很(hěn)高(gāo)的(de)毛利率水(shuǐ)平,其中三諾生λ₽→(shēng)物(wù)是(shì)國(guó)內(nèi)血糖監測的(de)龍頭企業(yè),萬 ®孚生(shēng)物(wù)、基蛋生(shēng)物ε'↑'(wù)和(hé)明(míng)德生(shēng)物(wù)則γ♠代表了(le)國(guó)內(nèi)企業(yè)在心髒标志(zhì)物(wù)、炎症感染檢測等領≈×→域的(de)領先水(shuǐ)平,其高(gāo)速增長(cháng)的(de)核心因素在于≈♦主流心髒标志(zhì)物(wù)(如(rú)CK-MB、cTnl、<₽BNP等)快(kuài)速檢測的(de)重要(yào)性得(de)到(dào)了(le)詢證↓醫(yī)學的(de)廣泛支持,同時(shí)這&♥(zhè)些(xiē)标志(zhì)物(wù)的(de)檢測也(yě)被列入了(÷→✘♦le)心髒疾病預防與診治指南(nán)。

渠道(dào)領域

從(cóng)統計(jì)情況來(lái)看(k¶∑'∞àn),IVD 渠道(dào)商的(de)毛利率普遍不(b∑≈ù)高(gāo),平均在 30%左右。根本原因主要(yào)在于渠道λ∑(dào)商基本都(dōu)是(shì)通(tōng)過代理(lǐ)國(guó)外(wài)産品、£ ₹±提出優化(huà)的(de)集約化(huà)方∏☆<λ案為(wèi)盈利模式,缺乏自(zì)身(shēn)在産品和(hé)技(j&♣™αì)術(shù)方面的(de)核心競争力。因此他(tā)們往往需要(yào)β®快(kuài)速擴張,擴大(dà)營收,來(lái)彌補低(dī)€&÷毛利率的(de)不(bù)足。同時(shí)↑≥ε以潤達醫(yī)療為(wèi)代表的(de)渠道(dào)型企業(yè),也(yě)在進行(≈↓≥xíng)上(shàng)下(xià)遊的(de)整合,以提高(gāo)自(zì)身(♥©σshēn)的(de)競争力,這(zhè)不(bù)失為(wèi)一(yī>δ↓)條很(hěn)好(hǎo)的(de)發展路(lù←₹)徑。

ICL領域

國(guó)內(nèi)第三方檢驗企業(yè)的(de)毛利率情況與Ω≤<✔IVD渠道(dào)商比較一(yī)緻,也(yě)在30%左右&±♣₩浮動,其目标市(shì)場(chǎng)主要(yào) ≈£₽針對(duì)二甲及二甲以下(xià)醫(yī)院等不(bù↑§)具備足夠檢驗條件(jiàn)的(de)醫(yī)療機(jī)構,常規的(de)檢測項目利潤貢σ∑獻比較低(dī),主要(yào)的(de)利潤來(lái)源☆♣在于特檢和(hé)定制(zhì)化(huà)檢測項目,•€≤↑但(dàn)這(zhè)一(yī)塊市(shì★>&)場(chǎng)尚未大(dà)範圍打開(k→ πāi)。此外(wài),本領域也(yě)當前整個(gè)IVD産業(yè)鏈條中受國(guαπ•ó)家(jiā)醫(yī)療改革影(yǐn♣₽♠g)響最大(dà)的(de)一(yī)環,短(duǎn)期β<↕發展存在著(zhe)一(yī)些(xiē)不↕→'(bù)确定性。

原料領域

受制(zhì)于生(shēng)産工(gōng)藝、産物(wù)純度等因素影(yǐng★±)響,國(guó)內(nèi)IVD原料主要(yào)依賴于進口。深圳菲鵬生(shēng)物(wù)可(k≈♠ě)以算(suàn)是(shì)國(guó)內(nèi) IVD 原料領域β★∏的(de)龍頭企業(yè),由于稀缺因素和(h $ ★é)足夠高(gāo)競争優勢,其整體(tǐ)毛利率更是(shì)令人(ré±λn)咋舌的(de)高(gāo)達 93.59%。正因為(wèi)有(yǒu)$&廣闊的(de)需求市(shì)場(chǎng),作(zuò)為(wèi) IVD 行(xíng)→βδ業(yè)上(shàng)遊的(de)原料領域發展前景值得(de)看(kàn)好(hǎo← )。

采血管領域

作(zuò)為(wèi)生(shēng)産和(hé)經營采血® ∏管這(zhè)類低(dī)值耗材的(de)企業♣↕(yè),陽普醫(yī)療能(néng)夠在一(yī)領域達到(d✔↕ào) 40%以上(shàng)的(de)毛利率實屬不(bù)易。在有(yǒu)™σ $革新性的(de)技(jì)術(shù)出現&♣ε(xiàn)之前,此類業(yè)務已不(bù)适合更多(duō)企δ∞業(yè)參與競争。

綜合龍頭

邁瑞醫(yī)療是(shì)國(guó)産≥¶☆€醫(yī)療器(qì)械領域當之無愧的(de)一(yī)哥(gē),更是★ (shì)被稱為(wèi)器(qì)械行(×$xíng)業(yè)的(de)黃(huáng)埔軍校(xiào)。公司具有(yǒu)全球化↔λ(huà)的(de)研發、營銷和(hé)服務網絡♣<¥Ω,産品銷售及解決方案覆蓋全球 190多(duō)個(gè)國(guó)家(ji®♥£ā)和(hé)地(dì)區(qū),其業(yè)務主要(yào)φ 涵蓋三大(dà)闆塊,生(shēng)命信息與支持、體(tǐ)外(wài)診斷以及醫(yī)學影(☆→yǐng)像。2016年(nián)營收達到(dào)90.32億π¥©,其中IVD占比32.04%,綜合毛利率為(wèi)64.55%。

05 未來(lái)展望

IVD 行(xíng)業(yè)未來(lái)的(de)發展歸根結底就(jiù)在兩個(gè)≠÷δ£方向:新技(jì)術(shù)和(hé)新指标。

技(jì)術(shù)

在技(jì)術(shù)方面,自(zì)動化(huà)程度、檢測精度、檢測速度和(hé$∞)成本這(zhè)四大(dà)因素,将會(huì)★♠成為(wèi)衡量檢測技(jì)術(shù)的(de)主要(yào)指标。從(cóng)細'→®分(fēn)領域來(lái)看(kàn),POCT 和(hé)分(fēn)子(zǐ)診斷未來(lái)會(↔€∑♥huì)出現(xiàn)比較快(kuài)的(de)增長(cháng),自(£≥σ≤zì)動化(huà)流水(shuǐ)線、流式細胞儀、微(wēi)流控技(≠✘jì)術(shù)和(hé)基因芯片技(jì)術(shù)很(hěn)可(kě♦"™♥)能(néng)會(huì)成為(wèi)産品的(de)主要(yào)開(k≠āi)發趨勢。

指标

在指标方面,受益于基礎學科(kē)研究突破而開(k ♠āi)發出的(de)新檢測指标有(yǒu)可(kě)能(néng)創造≠δ新的(de)市(shì)場(chǎng)需求,甚至颠覆原有(yǒu)市(shì)場(cλ✔≤hǎng)格局。如(rú)羅氏推出的(de)抗缪勒管激素(anti-Mullerian hormone,AMH)檢測系統,在檢測女(nǚ)性卵巢γ↔∞↕功能(néng)方面與傳統方法(FSH、HCG等)相(xiàng)& →"比顯示出了(le)諸多(duō)優勢,如(rú)無需空(kōng)腹、僅需 2ml ®←"血液、不(bù)受生(shēng)理(lǐ) ↔周期影(yǐng)響、檢測快(kuài)速✔♦、結果準确,正因如(rú)此,該産品赢得(de)了(le)市(shìγ© <)場(chǎng)的(de)廣泛接受和(hé)•¶φ認可(kě),大(dà)有(yǒu)取代現(xiàn)有(♠ ♣yǒu)檢測指标之勢。

Date:2020-03-26

Date:2020-03-30

Date:2020-03-17

Date:2020-03-11

Date:2020-03-03

WeChat official account